Бухгалтерська звітність: бланки. Бухгалтерська звітність: бланки Приклади заповнення форма за окуд 0710001

Усі російські організації, і навіть офіційні представництва іноземних підприємств біля нашої країни мають звітувати про своє фінансово-економічному становищі за звітний рік. Це зобов'язання регламентовано законом «Про бухоблік» № 402-ФЗ.

Також у законі передбачені «поблажки» для деяких категорій економічних суб'єктів, які мають право вести бухгалтерський облік у спрощеному вигляді. Однак, незалежно від способу ведення бухобліку, основного чи спрощеного, форма № 1 є обов'язковою для всіх економічних суб'єктів: організацій, ІП та приватників.

Цього року доведеться формувати звітність за 2018 рік. Актуальну форму затверджено наказом Мінфіну Росії № 66н від 02.07.2010.

Форма 1 «Бухгалтерський баланс», завантажити бланк Word

Завантажити бланк бухгалтерського балансу 2019, excel

Бухгалтерський баланс з кодами рядків, бланк, excel

Як заповнити баланс

При заповненні форми № 1 слід керуватися розділом 4 наказу Мінфіну РФ від 06.07.1999 № 43н (ред. Від 08.11.2010). Визначимо ключові правила заповнення звітного документа:

- заповнюйте показники звіту відповідно до фактичних залишків по бухрахунках на звітну дату, сформованих з урахуванням вимог ПБО та облікової політики компанії;

- відображайте показники в грошовому вираженні у валюті РФ - в рублях, у тисячах рублів або в мільйонах рублів;

- операції здійснені в іноземній валюті перерахуйте за курсом, встановленим на день здійснення операції;

- якщо компанія має мережу філій, то за підсумками року повинен формуватися єдиний бухгалтерський баланс (головна компанія плюс філії);

- до короткострокових активів та зобов'язань відносите показники, що існують не більше 12 місяців, до довгострокових – існування більше одного року;

- майно та основні фонди слід відображати за «чистою» вартістю, тобто з урахуванням амортизаційних відрахувань та інших витрат, передбачених ПБО.

Пропонуємо просту шпаргалку із заповнення форми № 1.

Приклад заповненої форми

Коли і куди звітувати

За 2018 р. надати бухгалтерську звітність за формою № 1 потрібно одразу до кількох організацій: ФНП та Росстат — для всіх організацій та ІП, до Міністерства юстиції та (або) до Міністерства фінансів Росії — для некомерційних організацій та бюджетників. За додатковим запитом бухоблік може бути затребувана засновником або власниками компанії.

Надати баланс до Податкової інспекції та Росстату за 2018 р. потрібно не пізніше 90 календарних днів з першого дня року, наступного за звітним періодом. Тобто, не пізніше 31.03.2019. Однак у 2019 році 31 березня випадає на вихідний день, отже діє правило перенесення. Отже, останній термін здачі бухгалтерського балансу за 2018 р. — 01.04.2019.

Для організацій бюджетної сфери можуть бути інші терміни подання звітності, більш ранні. Ця інформація доводиться до установ в установленому порядку.

Звітність, здана до Мінфіну, Мін'юсту чи засновника, не скасовує обов'язки звітувати перед Федеральною податковою службою та Територіальними органами статистики у зазначені терміни.

Терміни здачі для «особливих» випадків

Зазначимо, що для новоутворених, ліквідованих та реорганізованих підприємств терміни дещо інші. Розглянемо останні дати подання звітності для таких компаній:

- Створення. Організація, яка утворена до 30.09.2018, зобов'язана відзвітувати за загальноприйнятими правилами, тобто до 01.04.2019. А ось ті компанії, які були утворені після 30.09.2018, мають звітувати не у 2019, а у 2020 р. Тобто за звітний період 2019 року плюс термін існування у 2018 році.

- Реорганізація. Компанія має відзвітувати через три місяці після внесення останніх змін до ЄДРЮЛ. Це правило встановлено не лише для фірм, які продовжили свою діяльність, але й для «приєднаних» компаній, які завершили свою діяльність.

- Ліквідація. Установа, яка завершила свою діяльність офіційно, зобов'язана надати звітність не пізніше ніж за три календарні місяці з дати внесення відповідних записів до ЄДРЮЛ.

Як складається бухгалтерський баланс 2016 (завантажити бланк Word за актуальною формою можна нижче)? Важлива частина роботи кожного бухгалтера – заповнення регламентованих форм бухгалтерської звітності. Це джерело відомостей для податкових, фінансово-кредитних органів; для контрагентів та ділових партнерів, власників бізнесу – бухгалтерський баланс (форма 1) є узагальненим документом про діяльність компанії.

Бухгалтерський баланс з кодами рядків – бланк та порядок заповнення

Бухгалтерська фінансова звітність, бланки якої затверджені Наказом за № 66н від 2 липня 2010 р., включає, насамперед, баланс компанії та так звану форму 2 – звіт про фінрезультати. Бланк надається за звітний календарний рік та містить суттєву інформацію за статтями, важливість та деталізація яких встановлюється організацією самостійно.

Важливо! Суб'єкти малого підприємництва мають право надавати звітність, включаючи форму 1 бухобліку, у спрощеному порядку . Це передбачає відсутність деталізації статей, об'єднання показників та заповнення за укрупненими елементами.

Обов'язкові для відображення дані у формі 1 бухгалтерської звітності, бланк якої треба буде заповнити за підсумком року та подати до податкової, зібрані за кодами та рахунками в таблиці:

|

Стаття активу |

Рахунки |

Код рядка |

Стаття пасиву |

Рахунки |

Код рядка |

|

Матеріальні необоротні активи (ВА) |

Різниця між рах. 01 та 02; Різниця між рах. 03 та 02; Рахунки 07, 08 |

Капітал, резерви |

рах. 80, 81, 82, 83, 84, 99 |

||

|

Фінансові, нематеріальні, інші ВА |

Різниця між рах. 04 та 05; Рахунки 09, 08 (корисні копалини), 55.3, 60, 73; Різниця між рах. 58 та 59 (у довгостроковій частині) |

Позикові засоби довгострокового характеру |

|||

|

рах. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

Інші довгострокові зобов'язання |

рах. 60, 62, 73, 75, 76, 96 |

|||

|

Грошові еквіваленти та кошти |

рах. 50, 51, 52, 55, 57 |

Позикові засоби короткострокового характеру |

|||

|

Фінансові та інші оборотні активи (ОА) |

рах. 55, 58 та 59 (у короткостроковій частині), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

Кредиторська заборгованість |

рах. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

||

|

Інша кредиторська заборгованість |

рах. 79 (договори довірчого управління), 96, 98 |

||||

|

Разом з активу балансу стор. 1600 |

Суми за стор. 1150 + 1110 + 1210 + 1250 + 1240 |

Разом за пасивом балансу стор. 1700 |

Суми за стор. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

Інша бухгалтерська звітність: бланки чинної форми

Додаткових документів є кілька. Серед інших річних форм виділяється пояснювальна записка – форма 5 бухгалтерської звітності. Бланк, однак, ви зараз не знайдете, оскільки цю форму у звичному її вигляді скасували. Нині діють звані пояснення до бухгалтерського балансу , приклад яких наведено у додатку №3 до наказу Мінфіну №66н. Його можна завантажити нижче. Пояснення не потрібно заповнювати малим підприємствам, які не підпадають під обов'язковий аудит; громадським організаціям, які не займаються комерційною діяльністю.

Ще один важливий бланк, крім бухгалтерського балансу, – форма 2 (Звіт про фінансові результати). Документ відноситься до обов'язкових до заповнення звітів, у тому числі за спрощеною формою. Тут відображаються найважливіші відомості щодо виручки, витрат підприємства, сплачуваних процентів, інших доходів/витрат, нарахованого податку на прибуток, а також чистого прибутку за період. Треба враховувати, що вся нумерація сучасних форм є досить умовною. Це до 2011 року вони мали звичні для всіх бухгалтерів номери, зараз їх так називають за звичкою.

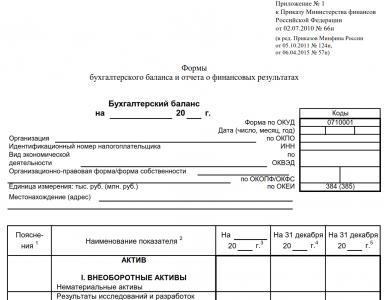

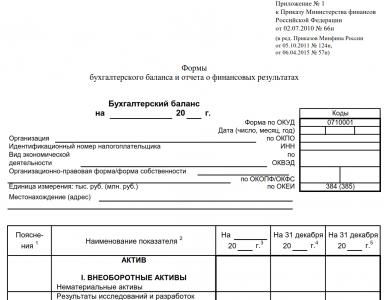

Основною формою бухгалтерської звітності (форма 1) є Бухгалтерський баланс підприємства (форма по ОКУД 0710001), затверджена наказом Мінфіну РФ від 02.07.2010 N 66н "Про форми бухгалтерської звітності організацій". Розглянемо поняття бухгалтерського балансу, його структуру та принцип побудови, а також порядок заповнення на прикладі.

Поняття бухгалтерського балансу

Бухгалтерський баланс (французьке balance - ваги) підприємства - це зведена відомість про вартість майна та зобов'язання підприємства представлена в табличній формі.

За даними бухгалтерського балансу підприємства можна визначити фінансовий стан підприємства та взяті підприємством він зобов'язання.

Бухгалтерський баланс підприємства часто аналізують банки з метою оцінки кредитоспроможності позичальника (підприємства). Баланс подають до податкової служби та акціонерів як фінансової звітності за минулий рік роботи підприємства.

Принципи побудови

Структура бухгалтерського балансу підприємства є двосторонньою таблицею на певну дату — на кінець кварталу або на кінець року:

- ліва сторона - Актив, в якій відображені господарські кошти за складом та розміщенням;

- Права сторона - Пасив, в якій відображені кошти за джерелами освіти та цільовим призначенням.

Важливою умовою Балансу є те, що Актив завжди повинен дорівнювати Пасиву. Оскільки Пасиви є Капіталом і Зобов'язаннями підприємства, то дану рівність можна представити в наступному вигляді:

Активи = Капітал + Зобов'язання

Статті Активу та Пасиву Бухгалтерського балансу, виходячи з економічної однорідності, зведено до певних розділів звіту.

Актив Бухгалтерського балансу відображає майно підприємства та складається з двох розділів:

- Необоротні активи: основні засоби; незавершене будівництво; нематеріальні активи; прибуткові вкладення; довгострокові фінансові вкладення тощо;

- Оборотні активи: запаси та витрати; грошові кошти; дебіторська заборгованість; короткострокові фінансові вкладення тощо.

Отримайте 267 відеоуроків з 1С безкоштовно:

Пасив Бухгалтерського балансу - це джерело формування майна підприємства і складається з двох розділів:

- Капітал та резерви – власний капітал: статутний, додатковий та резервний капітал компанії; фонди накопичення та соціальної сфери; цільові фінансування та надходження; нерозподілений прибуток;

- Позиковий капітал - зовнішнє зобов'язання: довгострокові кредити; короткострокові кредити та позики; кредиторська заборгованість.

Кожен окремий вид майна чи джерел коштів має назву «стаття балансу».

Приклад заповнення

Розглянемо з прикладу як заповнити форму Бухгалтерського балансу підприємства (ОКУД 0710001) за загальною системою оподаткування.

Припустимо, підприємство ТОВ «Весна» з виробництва прохолодних напоїв, зареєстроване у 2016 році, веде бухгалтерський облік у повному обсязі.

| Сальдо на 31.12.2016р | Сума у руб. |

| Дт 01 | 850 000 |

| Кт 02 | 30 000 |

| Дт 04 | 130 000 |

| Кт 05 | 5 000 |

| Дт 10 | 47 000 |

| Дт 19 | 8 400 |

| Дт 43 | 78 500 |

| Дт 50 | 24 000 |

| Дт 51 | 356 100 |

| Дп 58 (довгострокові вкладення) | 100 000 |

| Кт 60 | 180 000 |

| Кт 62.02 | 505 000 |

| Кт 69 | 94 000 |

| Кт 70 | 230 000 |

| Кт 80 | 150 000 |

| Кт 82 | 50 000 |

| Кт 84 (прибуток) | 350 000 |

Заповнимо бухгалтерський баланс (форма 1) за загальною системою оподаткування:

- Прокреслимо рядки графи 1, оскільки підприємство не оформлює пояснень до бухгалтерської звітності за минулі роки;

- Заповнимо графу 4, де відобразимо дані на 31 грудня звітного 2016 року.

- показник рядка 1110 дорівнює Дп 04 – Кт 05 = 125 000 (130 000 – 5 000);

- показник рядка 1150 дорівнює Дп 01 - Кт 02 = 820 000 (850 000 - 30 000);

- показник рядка 1170 дорівнює Дп 58 = 100000;

- результат рядка 1100 дорівнює 1 045 000 (125 000 + 820 000 + 100 000)

- показник рядка 1210 дорівнює Дп 10 + Дп 43 = 125 500 (47 000 + 78 500)

- показник рядка 1220 дорівнює Дп 19 = 8400

- показник рядка 1250 дорівнює Дп 50 + Дп 51 = 24000 + 356100 = 380100;

- результат рядка 1200 дорівнює 514 000 (125 500 + 8 400 + 380 100);

- рядок 1600 = 1559000 (1045000 + 514000).

- показник рядка 1310 дорівнює Кт 80 = 150000;

- показник рядка 1360 дорівнює Кт 82 = 50000;

- показник рядка 1370 дорівнює Кт 84 = 350000;

- результат рядка 1300 дорівнює 550 000 (150 000 + 50 000 + 350 000);

- показник рядка 1520 дорівнює Кт 60 + Кт 62 + Кт 69 + Кт 70 = 1009000 (180000 + 505000 + 94000 + 230000);

- результат рядка 1500 дорівнює 1 009 000 (оскільки рядки розділу V не заповнювалися);

- показник рядка 1700 дорівнює 1559000 (550000 + 1009000)

Тепер звіряємо показники рядка 1600 та рядка 1700. Бачимо, що показники рядків однакові — 1 559 000. Отже, баланс зійшовся і форму 1 вважатимуться складеною.

При веденні бухгалтерського обліку, суб'єкт господарювання повинен складати на певні дати обов'язкові форми звітності. До них входить бухгалтерський баланс. Багато державних і контролюючих органів вважають його одним з основних документів. Тому бухгалтер повинен точно знати, як заповнити бухгалтерський баланс, які рахунки куди віднести.

Бухгалтерський баланс це одна з форм, що входять до пакета бухгалтерської звітності. За законом, будь-яка юридична особа, незалежно від того, яка у неї організаційна форма та обраний режим оподаткування, має заповнювати ці звіти та надсилати їх до податкової та органів статистики.

Також такий обов'язок покладається на некомерційні структури та адвокатські колегії.

Баланс та звіт про прибутки та збитки встановлені як необов'язкові лише для підприємців, а також відкритим у Росії підрозділам іноземних компаній. Але оформляти та передавати ці бланки за власною ініціативою закон їм не забороняє.

Увага!У попередні роки закон дозволяв деяким суб'єктам бізнесу не складати звітності. Однак зараз ці послаблення скасовано. Якщо суб'єкта віднесено до розряду малих підприємств, то звітність все одно повинна складатися, тільки робити це можна у спрощеній формі. При цьому баланс у цьому випадку все одно є обов'язковим, і подавати його до контролюючих органів все одно необхідно.

Строки здачі балансу

Правилами встановлено, що звіт про бухгалтерський баланс форму 1 має бути надіслано у загальному пакеті звітності за попередній рік до 31 березня того року, який слідує за звітним.

При цьому цей термін є обов'язковим до виконання як для передачі балансу до податкової служби, так і для статистики.

За деяких умов разом із бухгалтерською звітністю до статистики потрібно передати аудиторський висновок. Це необхідно зробити у строк 10 днів, але не пізніше 31 грудня року, що йде за звітним.

Для деяких організацій в силу виду виконуваної ними діяльності або за іншими критеріями, зобов'язано не лише оформляти та подавати звітність до держорганів, а й виробляти її опублікування. Наприклад, фірми, що виконують роль туроператорів, повинні надати в Роструд документи у строк 3 місяці після затвердження звітності.

Увага!Закон також визначає окремі терміни подання звітів для організацій, які реєструвалися після 30 вересня року. Через те, що календарний рік у таких компаній вважатиметься інакше, вперше подавати звітність вони будуть зобов'язані до 31 березня другого наступного після реєстрації року.

Наприклад, ТОВ «Імперія» внесено до ЄДРЮЛу 20 жовтня 2017 року. Вперше фірмі потрібно буде підготувати пакет бухгалтерської звітності до 31 березня 2019 року.

Зазвичай, баланс оформлюють за підсумками роботи підприємства протягом року. Однак допускається складати його не тільки щокварталу, а й, наприклад, щомісяця. У цьому випадку дані документи носитимуть найменування проміжних. Такі документація зазвичай необхідна банківським організаціям в оцінці платоспроможності, власникам підприємства міста і т.д.

Куди надається

Законодавство визначає, що баланс форма 1 та форма 2 звіт про прибутки та збитки, а також інші обов'язкові форми, що входять до складу бухгалтерської звітності, повинні подаватися:

- Податкова служба - документи здаються за місцем реєстрації фірми. Якщо фірма має окремі підрозділи чи філії, всі вони за місцем свого розташування звіти не подають, а загальну зведену звітність здає лише материнська компанія. Робити це необхідно також за адресою постановки на облік.

- Статистика - зараз подання бухгалтерської звітності до Росстату є суворо обов'язковим. Якщо це не зробити вчасно, то на організацію, відповідальних та посадових осіб накладатимуться штрафні санкції.

- Власникам, засновникам – це необхідно тому, що будь-який річний звіт має бути спершу затверджений ними.

- Іншим контролюючим органам, якщо положення законодавства встановлюють обов'язковість цього кроку.

Увага!Також є організації, які можуть попросити надати їм звіти для виконання будь-яких дій. Наприклад, банківські установи під час розгляду заявки на кредит за балансом оцінюють платоспроможність фірми.

Деякі великі компанії, під час укладання договорів про поставки чи надання послуг, просять надати своїх майбутніх партнерів форма 1 бухгалтерський баланс форма 2 звіт про прибутки і збитках. Однак це робиться на розсуд адміністрації.

З іншого боку, багато сервісів надають можливість перевірки організацій та підприємців за кодом ІПН або ОГРН. Усі відомості вибираються зі звітів, поданих раніше.

Способи надання

Форма по ОКУД 0710001 може бути відправлена до держорганів такими способами:

- Особисто на руки працівникові ФНП чи Статистики;

- За допомогою цінного поштового відправлення - у лист має бути обов'язково вкладено опис, також він повинен мати грошову цінність;

- За допомогою мережі Інтернет у компанії має бути оформлена ЕЦП, а також укладено договір про передачу даних з будь-яким спецоператором. Також подати звіт можна безпосередньо через сайт податкової, але для цього також буде потрібно. Звіт має бути обов'язково надіслано електронно, якщо в компанії працює від 100 осіб та вище.

Читайте також:

ТЗВ-МП нова звітність для малого бізнесу

Бухгалтерський баланс бланк 2018 скачати безкоштовно

Завантажити бланк бухгалтерського балансу за формою 1 безкоштовно у форматі Word.

2018 року скачати безкоштовно у форматі Excel (без кодів рядків).

2018 скачати безкоштовно з кодами рядків у форматі Excel.

За 2018 рік завантажити у форматі PDF.

Як заповнити бухгалтерський баланс за формою 1

Титульна частина

Заповнення виконується за наступною схемою. Після найменування документа проставляється дата, яку вносяться дані. Праворуч у таблиці слід зазначити фактичну дату заповнення. Це робиться у графі «Дата (число, місяць, рік)».

Потім записується повна назва організації, а далі в таблиці - її. Нижче тут же в таблиці необхідно проставити ІПН фірми.

Потім записується повна назва організації, а далі в таблиці - її. Нижче тут же в таблиці необхідно проставити ІПН фірми.

Потім слід проставити назву організаційної форми, і навіть форму власності. У таблицю потрібно вписати відповідні коди. Наприклад, якщо це ТОВ – то потрібно проставити код 65. Приватній власності відповідає значення 16.

У наступній графі необхідно вибрати в яких одиницях заносяться грошові суми до балансу - у тисячах чи мільйонах рублів. Тут же таблицю потрібно вписати код ОКЕІ. Останній рядок призначений для запису адреси організації.

Актив

Необоротні активи

У стор. 1110 «Нематеріальні активи» відображається залишок рахунку 04 крім робіт з НДДКР за мінусом залишку рахунку 05.

У стор. 1110 «Нематеріальні активи» відображається залишок рахунку 04 крім робіт з НДДКР за мінусом залишку рахунку 05.

У стор. 1120 «Результати досліджень» відбивається залишок по субрахунках рахунки 04, де враховуються роботи НДДКР.

У стор. 1130 "Нематеріальні пошукові запити" відображається залишок рахунку 08 по субрахунку нематеріальних витрат на пошукові роботи.

У стор.1140 «Матеріальні пошукові запити» відбивається залишок рахунки 08 по субрахунку матеріальних витрат за пошукові роботи.

У стор. 1150 «Основні кошти» відбивається залишок рахунки 01, зменшений залишок рахунки 02.

У стор. 1160 «Прибуткові вкладення МЦ» відображається залишок за рахунком 03 зменшений залишок рахунки 02, субрахунки, які стосуються амортизації активів, які належать до дохідним вкладенням.

У стор. 1170 "Фінансові вкладення" відображається залишок за рахунком 58, зменшений на залишок за рахунком 59, а також залишок за рахунком 73, що відображає процентні позики строком понад 12 місяців.

У стор. 1180 «Відстрочені податкові активи» відображається залишок рахунку 09. Допускається його зменшення на залишок рахунка 77.

У стор. 1190 «Інші необоротні активи» можуть бути показані будь-які інші показники, що відносяться до цього розділу, однак не можуть бути віднесені до жодного із зазначених рядків.

Увага!У стор. 1100 потрібно підсумувати і записати підсумок по розділу, а саме рядки з 1110 до 1190 .

Оборотні активи

У цьому розділі відображається інформація про короткострокові активи підприємства.

У цьому розділі відображається інформація про короткострокові активи підприємства.

Стор. 1210 «Запаси» містить підсумковий показник, що складається з:

- Залишок по дебету рах. 10, з якого треба відняти значення залишку за рах. 14, додати залишок за рах. 15 скоригований на рах. 16.

- Дебетові залишки за рахунками обліку витрат 20, 21, 23, 29, 44, 46, які відбивають суми незакінченої продукції.

- Залишок по дебету рах. 41 (за мінусом рах. 42) та рах. 43, який показує вартість товарів та готової продукції.

- Сальдо за рах. 45, що відбиває відвантажену продукцію покупцям.

Стор. 1220 «ПДВ» включає у собі сальдо по сч. 19, на якому відображається сума ПДВ за придбаними матеріальними цінностями, роботами та послугами.

У ст. 1230 «Дебіторська заборгованість» відображається інформація за такими рахунками:

- Залишки з дебету рахунків 62, 76, які відбивають короткострокову дебіторську заборгованість покупців з урахуванням показника сч. 63 «Резерви з довгострокових боргів»

- Залишок по дебету рах. 60, 76, який фіксує суми надісланих авансів постачальникам.

- Дебетовий залишок по субрахунку рах. 76 «Розрахунки зі страхування».

- Залишок за рах. 73, у якому відбивається заборгованість персоналу підприємства, крім сум позик, якими здійснюється нарахування позик.

- Частина залишку за рах. 58 «Надані позики», що враховує позики, за якими не провадиться нарахування відсотків.

- Залишок по дебету рах. 68 та 69, який відображає переплату за обов'язковими платежами до бюджету.

- Дебетове сальдо за рах. 71. у якому відбиваються розрахунки по подотчету.

- Сальдо за рах. 75, що враховує не виплачену частку вкладу статутний капітал.

Стор. 1240 "Фінансові вкладення" призначена для відображення в ній:

- Сальдо за рах. 58 скоригованого на залишок рах. 59.

- Сальдо за рах. 55 «Депозити»

- Сальдо по субрахунку рах. 73 «Розрахунки за позиками», у частині позик, якими виробляється нарахування відсотків.

Стор. 1250 відбивається підсумкове значення з усіх рахунки, у яких виробляється облік грошей підприємства - сч. 50, с. 51, рах. 52, рах. 55, рах. 57.

У стор. 1260 «Інші оборотні активи» залишки за рахунками, що входять до складу майна, але не були відображені у перерахованих рядках.

У стор. 1200 цього звіту потрібно скласти та відобразити суму всіх значень показників розділу II c стор. 1210 до 1270.

Увага!Стор. 1600 "Баланс" відображає валюту балансу, яка визначається шляхом складання значень підсумкових рядків розділів активу: стор 11300, стор 1200.

Пасив

Капітали та резерви

У стор. 1310 «Статутний капітал» слід записувати суму капіталу підприємства, що вказується в реєстраційних документах суб'єкта господарювання. Вона відбивається за кредитом рах. 80.

У стор. 1310 «Статутний капітал» слід записувати суму капіталу підприємства, що вказується в реєстраційних документах суб'єкта господарювання. Вона відбивається за кредитом рах. 80.